Die neueste Analyse des NAND-Flash-Marktes von TrendForce zeigt, dass die Auslieferungen von Unterhaltungselektronik wie Smartphones, Chromebooks und Fernsehern in der zweiten Jahreshälfte hinter den Erwartungen zurückgeblieben sind. Gleichzeitig bleibt die Nachfrage nach Speicherprodukten für den Einzelhandel, einschließlich Speicherkarten und USB-Laufwerken, schleppend. Rechenzentren und Unternehmensserver sind die einzigen Anwendungen, die eine relativ starke Nachfrage aufweisen. Da die Lagerbestände auf der Nachfrageseite stetig ansteigen, wird die Beschaffungsdynamik der NAND-Flash-Käufer in Zukunft stärker eingeschränkt werden. Die allmähliche Abschwächung der Nachfrage entlastet auch die Knappheit an NAND-Flash-Controller-ICs. In Anbetracht dieser Faktoren prognostiziert TrendForce, dass die Notierungen für NAND-Flash-Produkte im 4Q21 zu sinken beginnen und die NAND-Flash-Vertragspreise in diesem Zeitraum einen Quartalsrückgang von 0-5% verzeichnen werden.

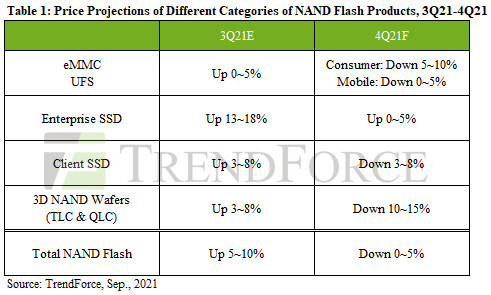

Für 4Q21 werden die Vertragspreise von Client-SSDs um 3-8% fallen, während die Vertragspreise von Enterprise-SSDs leicht um 0-5% steigen werden Länder in Nordamerika und Europa heben allmählich die COVID-19-Beschränkungen auf, da ihre Impfraten steigen. Infolgedessen haben auch Schulen und Unternehmen in diesen Ländern wieder geöffnet und nehmen den normalen Betrieb wieder auf. Aufgrund dieser Entwicklung ist die Nachfrage nach Chromebooks, die hauptsächlich von akademischen Einrichtungen gekauft werden, rapide zurückgegangen. Auch die Nachfrage nach Notebooks (Laptops) für Verbraucher hat sich verlangsamt. Unter den verschiedenen Arten von Notebooks verzeichnen nur die kommerziellen Modelle weiterhin eine steigende Nachfrage.

Darüber hinaus erhöhen die NAND-Flash-Anbieter rasch ihre Produktionskapazitäten für NAND-Flash-Produkte mit 128 oder mehr Schichten. Infolgedessen übersteigt das Angebot allmählich die Nachfrage nach SSDs. TrendForce geht davon aus, dass die Anbieter zunehmend proaktiv bei der Preisgestaltung vorgehen werden, um den Verbrauch ihrer Produktionsleistung durch die Kunden zu erhöhen und so Überbestände zu vermeiden. Es wird daher prognostiziert, dass die Vertragspreise für Kunden-SSDs im 4Q21 eine Abwärtsbewegung erfahren und im Quartalsvergleich um 3-8% sinken werden.

Was die Unternehmens-SSDs betrifft, so haben die Kunden im Segment der Datenzentren ihre Bestellmengen seit zwei Quartalen in Folge erhöht und ihre Lagerbestände sind ebenfalls stetig gestiegen. Daher wird die Nachfrage nach Unternehmens-SSDs im 4Q21 beginnen, sich abzuschwächen. Die Beschaffung von Unternehmens-SSDs durch Server-OEMs wird im 4Q21 weiterhin durch Serverlieferungen an mittlere und kleine Unternehmen gestützt werden. Die gesamten Serverlieferungen für denselben Zeitraum werden jedoch durch die anhaltende IC-Knappheit beeinträchtigt werden. Für das 4. Quartal 21 wird ein Rückgang der Serverlieferungen um fast 9 % gegenüber dem Vorquartal prognostiziert, und auch die Nachfrage nach Unternehmens-SSDs wird im gleichen Zeitraum um 7 % gegenüber dem Vorquartal zurückgehen.

Was die Angebotsseite des Enterprise-SSD-Marktes betrifft, so hat sich die Vorlaufzeit für die Enterprise-SSD-Controller-ICs von Intel verlängert, da sich Intels Hauptbasis für die Verpackung und das Testen dieser Art von Chips in Malaysia befindet, das jetzt ein COVID-19-Hotspot ist. Es wird nicht erwartet, dass sich die Situation im 4Q21 verbessert, so dass die Auslieferungen von Enterprise-SSDs von Intel ab dem 3Q21 schrumpfen werden. Da der Marktanteil von Intel bei Unternehmens-SSDs ziemlich groß ist, werden die Auswirkungen der jüngsten COVID-19-Ausbrüche in Malaysia auf die Vertragspreise von Unternehmens-SSDs erheblich sein. TrendForce prognostiziert derzeit, dass die Vertragspreise für Unternehmens-SSDs im 4Q21 um 0-5% steigen werden.

Es wird erwartet, dass sich der Druck durch den Verkauf von NAND-Flash-Wafer-Beständen für die Lieferanten allmählich verstärken wird, da die Nachfrage nach Produkten wie Notebooks, Smartphones und Fernsehern schlechter als erwartet ist. Nur wenige Anbieter haben ihre Bereitschaft zur aktiven Bereitstellung während des 4Q21 signalisiert, obwohl die sich ständig vergrößernde Lücke von PMIC stattdessen den Versand von fertigen Unternehmens-SSD verwickelt hat, was den Verkaufsdruck von NAND-Flash-Wafern verstärkt. Es wird erwartet, dass 3D-NAND-Wafer mit 10-15 % im 4. Quartal 21 den größten Rückgang unter allen Produktkategorien verzeichnen werden.

* Bei den mit (*) markierten Links handelt es sich um Affiliate-Links. Von Käufen, die über einen solchen Link durchgeführt werden, erhält HardwareInside eine Provision.

Zuletzt aktualisiert am 17. November 2024 um 13:53 . Wir weisen darauf hin, dass sich hier angezeigte Preise inzwischen geändert haben können. Alle Angaben ohne Gewähr.